投資摘要 (Executive Summary)

獲利能力顯著跳升:雖然第三季營收年對年持平,但單季 EPS 達 0.88 元,幾乎是上半年累計總和 (0.45元) 的兩倍,顯示產品組合優化成功。

關鍵產品成長:高附加價值的「細線路材料」(High Frequency/Fine Pitch) 出貨量呈現倍數成長,成為抵銷匯率衝擊並推升獲利的主因。

AI 伺服器佈局:利用獨家「去玻纖 / 填料型 PTFE」技術開發 M9 等級材料,直接解決 AI 產業「石英布缺貨」痛點,目前資產負債表健康 (負債比 26%),足以支撐未來擴產。

核心技術/產業鏈架構

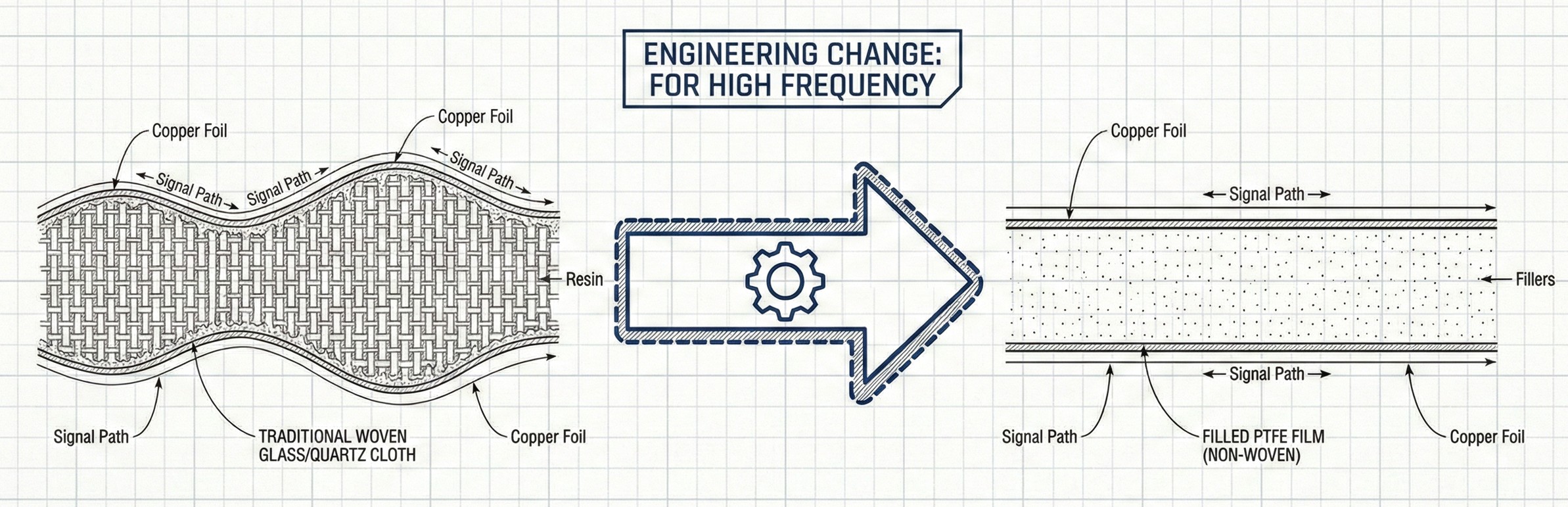

台虹切入 AI 伺服器的核心優勢在於解決了傳統材料的物理限制。AI 伺服器要求極低訊號損耗,傳統做法依賴昂貴且稀缺的「石英布」。台虹改採「無玻纖」技術,不僅解決缺料問題,電性表現更佳。

AI 伺服器材料演進:從「石英布」到「無玻纖」

傳統 AI 材料

依賴石英布 (Quartz Cloth)

全球產能嚴重緊缺

訊號干擾較高 (Df > 0.001)

訊號干擾較高 (Df > 0.001)

➜

台虹 M9 解決方案

填料型 PTFE (無玻纖)

突破缺料限制

極低損耗 (Df ~0.0007)

厚度更薄利於散熱

極低損耗 (Df ~0.0007)

厚度更薄利於散熱

財務關鍵數據解析

| 財務指標 | 數據表現 | 趨勢 | 解讀 |

|---|---|---|---|

| 單季 EPS (Q3) | 0.88 元 | ▲ 倍增 | 遠優於上半年總和 (H1 0.45元),獲利結構質變。 |

| 毛利率 | 18.5% | ▼ 下滑 | 較 Q2 下滑 1.6%,主因台幣升值 (美金每升1%影響0.4~0.5%利潤)。 |

| 負債比率 | 26% | ● 健康 | 可轉債全數轉換完畢,財務體質強健,有能力舉債擴產。 |

法說會關鍵問答 (Key Q&A)

台虹 M9 材料與同業(台光電、聯茂)使用的「石英布」方案有何不同?

同業主要使用石英布 (Quartz Cloth) 來達到低介電損耗,但全球石英布產能極度緊缺且昂貴。台虹採用填料型 (Filler-based) PTFE 技術,完全不使用玻纖布。這不僅解決了缺料問題,且 Df 值可達 0.0007 (優於標準的 0.0010),理論物理特性更佳。

💡 價值股雷達解讀:

這證實了台虹在技術路徑上選擇了「差異化」策略。雖然物理數據領先,但避開主流「石英布」供應鏈意味著需獨自承擔市場教育責任,需密切關注客戶驗證進度。

這證實了台虹在技術路徑上選擇了「差異化」策略。雖然物理數據領先,但避開主流「石英布」供應鏈意味著需獨自承擔市場教育責任,需密切關注客戶驗證進度。

既然 M9 效能這麼好,為什麼尚未大量採用?

主要障礙在於「操作性」。因為移除了玻纖布,材料變得非常軟。對於下游 PCB 板廠而言,這會改變既有的操作手感與製程習慣,加工難度較高。台虹目前已提供製程指導協助客戶克服此問題。

💡 價值股雷達解讀:

「太軟」是雙面刃。這是技術護城河(別人做不來),也是推廣門檻。投資關鍵在於台虹能否成功「教會」板廠使用,這將決定訂單放量的速度。

「太軟」是雙面刃。這是技術護城河(別人做不來),也是推廣門檻。投資關鍵在於台虹能否成功「教會」板廠使用,這將決定訂單放量的速度。

未來擴產計畫與資本支出規模?

公司預估累積投資規模將不低於 30 億元。考量到目前負債比僅 26% 且現金充裕,公司有足夠底氣透過銀行融資來支應,目前沒有增資壓力。

💡 價值股雷達解讀:

30 億對台虹股本而言不是小數目,顯示公司對 AI 轉型決心極大。低負債比是其安全氣囊,短期內股東權益不會因籌資而被稀釋。

30 億對台虹股本而言不是小數目,顯示公司對 AI 轉型決心極大。低負債比是其安全氣囊,短期內股東權益不會因籌資而被稀釋。

資本支出與成長動能

2025 Q3 EPS

0.88 元

超越上半年總和 (0.45元),獲利能力爆發

預估資本支出

~30 億元

用於擴充 AI 材料產能,負債比 26% 支撐無虞

風險平衡分析 (Risk Factors)

- 匯率波動風險:毛利率對台幣升值極度敏感(美金升值1%影響營業利益率0.4~0.5%),需留意匯損。

- 新技術導入門檻:無玻纖材料操作難度高,若下游客戶轉換意願低,可能影響 M9 營收貢獻時程。

- 半導體材料延遲:先進封裝用的 FIT (Film) 解決方案因需配合清洗液製程,預計 2026 年貢獻仍不明顯。

- 法說會資訊校正:本報告已針對原始逐字稿中將「細線路」誤植為「矽鮮」、「石英布」誤植為「死因庫」等錯誤進行修正,投資分析以修正後數據為準。