投資摘要 (Executive Summary)

雷虎科技前三季獲利創 20 年新高(1.08 億元),宣告軍工轉型見效。公司正處於從「研發測試」邁向「量產交貨」的關鍵轉折點。

未來的核心雙引擎為「台灣國防部 1350 艘無人艇標案」與「美國國防部 10 億美元去紅供應鏈標案」。雷虎憑藉「Blue UAS」認證及獨家「鋁合金沖壓技術」,已取得國際入場券,預計 2026 年 Q1 美國新廠量產將是訂單明朗化的關鍵時刻。

核心技術/產業鏈架構

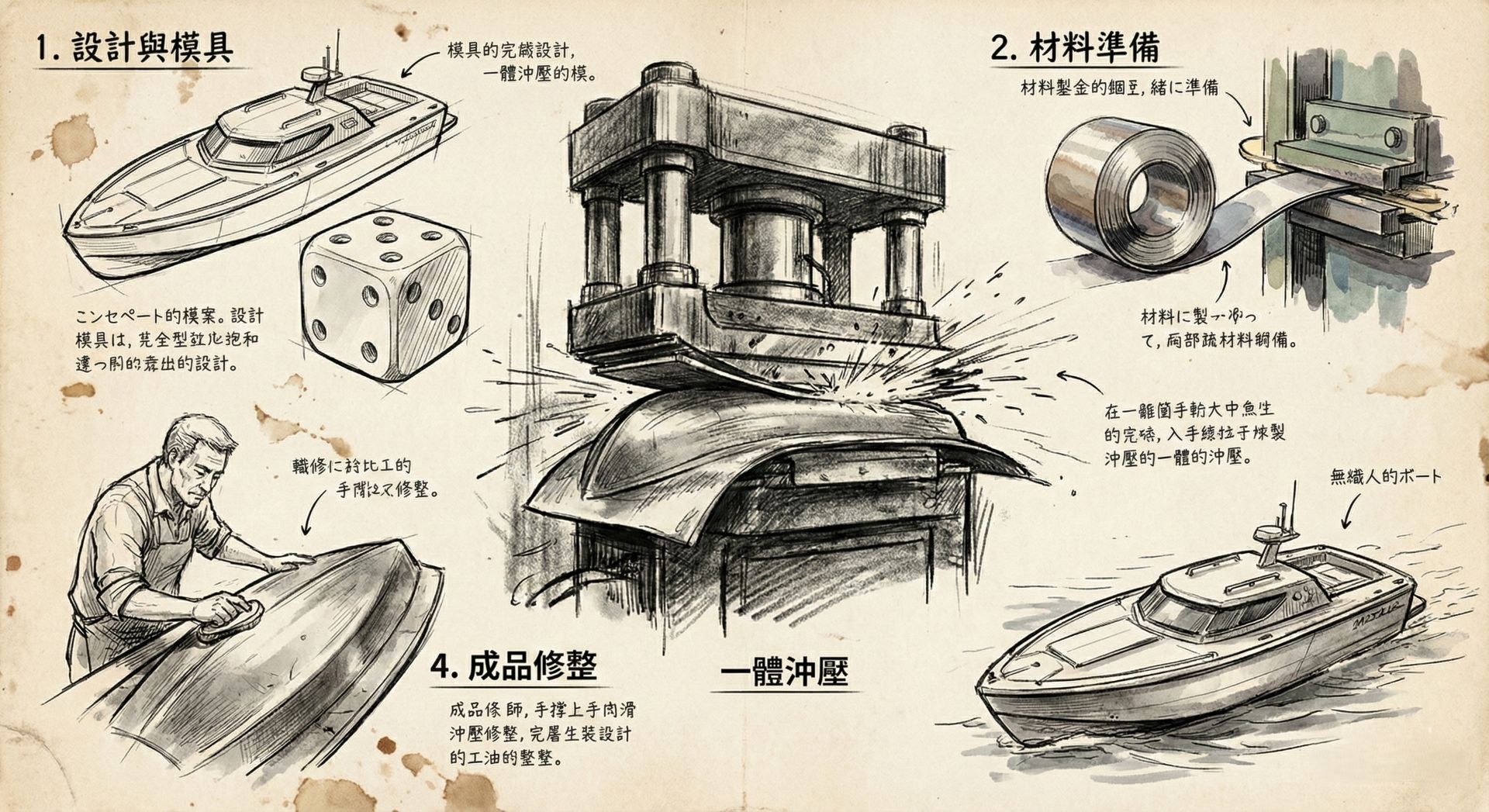

為了滿足現代戰爭「狼群戰術」對於數量與速度的需求,雷虎捨棄傳統玻璃纖維手工製程,導入類似汽車工業的自動化沖壓技術。

鋁合金沖壓造船流程

2000噸沖壓

極速成型技術

效率提升數十倍,重量輕50%

➜

Sea Shark

自殺式無人艇

低成本、高航速、適合狼群戰術

財務關鍵數據解析

| 財務指標 | 數據表現 | 趨勢 | 解讀 |

|---|---|---|---|

| 前三季累計獲利 | 1.08 億元 | ▲ 創20年新高 | 軍工轉型效益浮現,擺脫虧損體質。 |

| Q3 單季獲利 | 436 萬元 | ▼ 季減顯著 | 較 Q2 大幅縮水,顯示短期出貨與研發成本壓力。 |

| 累計營收成長率 | 17.35% | ▲ 穩健增長 | 符合預期,但須關注 Q4 標案貢獻度。 |

| 股價淨值比 (P/B) | 約 3-4 倍 | ● 偏高 | 目前股價反映了對未來得標的高度預期 (本夢比)。 |

法說會關鍵問答 (Key Q&A)

關於產能是否足以應付龐大標案?

公司回答: 目前產能規劃是需求的 3 倍(涵蓋台灣、大埔美、美國三廠)。尤其無人艇採用鋁合金沖壓技術,日產量高達 1-2 艘,生產效率遠勝傳統製程。

💡 價值股雷達解讀:

此回答旨在消除法人對「有單沒貨」的疑慮。強調「沖壓技術」是雷虎相對於傳統軍工廠最大的護城河,若屬實,其量產爆發力將優於同業。

美國新公司的具體貢獻與時程?

公司回答: 美國 Ohio 新廠預計於 2025 年 Q1 (24Q1) 正式量產,將直接配合美國國防部 10 億美元的 Replicator 採購計畫。

💡 價值股雷達解讀:

這是檢驗其「國際化」是否為炒作的關鍵指標。投資人應密切關注明年 3 月營收是否開始認列美國子公司收入,若無,則需重新評估其執行力。

關於關鍵零組件(引擎/晶片)的依賴風險?

公司回答: 坦承目前引擎主要依賴美日供應鏈,但強調合作關係友好;高階晶片則與以色列及法國廠商合作。

💡 價值股雷達解讀:

這是一個潛在的隱形炸彈。雖然目前供應順暢,但若地緣政治導致引擎(如 Rotax)缺貨,空有船殼也無法出貨,是雷虎目前無法完全「自主化」的軟肋。

資本支出與成長動能

擴廠備戰

12 億元

現金增資計畫,用於擴充台灣與美國產線,但也帶來股本膨脹壓力。

美國產能上線

2026 Q1

Ohio 廠量產時間點,是確認是否切入美國國防供應鏈的終極指標。

風險平衡分析 (Risk Factors)

- 標案不確定性: 國防標案(台灣 1350 艘、美國 Replicator)最終採取「贏家全拿」還是「分食制」尚未底定,落榜將導致股價劇烈修正。

- 獲利動能不穩: Q3 獲利大幅衰退,顯示在標案空窗期,公司基本面支撐力道較弱,股價易隨消息面大幅震盪。

- 股本稀釋風險: 現增 12 億元將使股本膨脹,若明年淨利成長幅度低於 10%,EPS 將不增反減。

- 供應鏈斷鏈: 關鍵引擎與晶片仍非自製,受國際情勢影響大。