投資摘要 (Executive Summary)

核心觀點: 創為精密成功從零件供應商轉型為 模組化總體解決方案(Total Solution)提供者,帶動前三季營收年增 25%。關鍵突破在於已打入美國前十大醫療客戶成為 Tier 1 供應商,醫療與節能應用將是 2026 年的主要成長引擎。

公司長期維持 40% 以上高毛利率,證明其在醫療工控領域的護城河。短期獲利雖受匯率干擾,但基本面穩健,且電子紙(ePaper)等新應用正積極佈局中。

核心技術/產業鏈架構

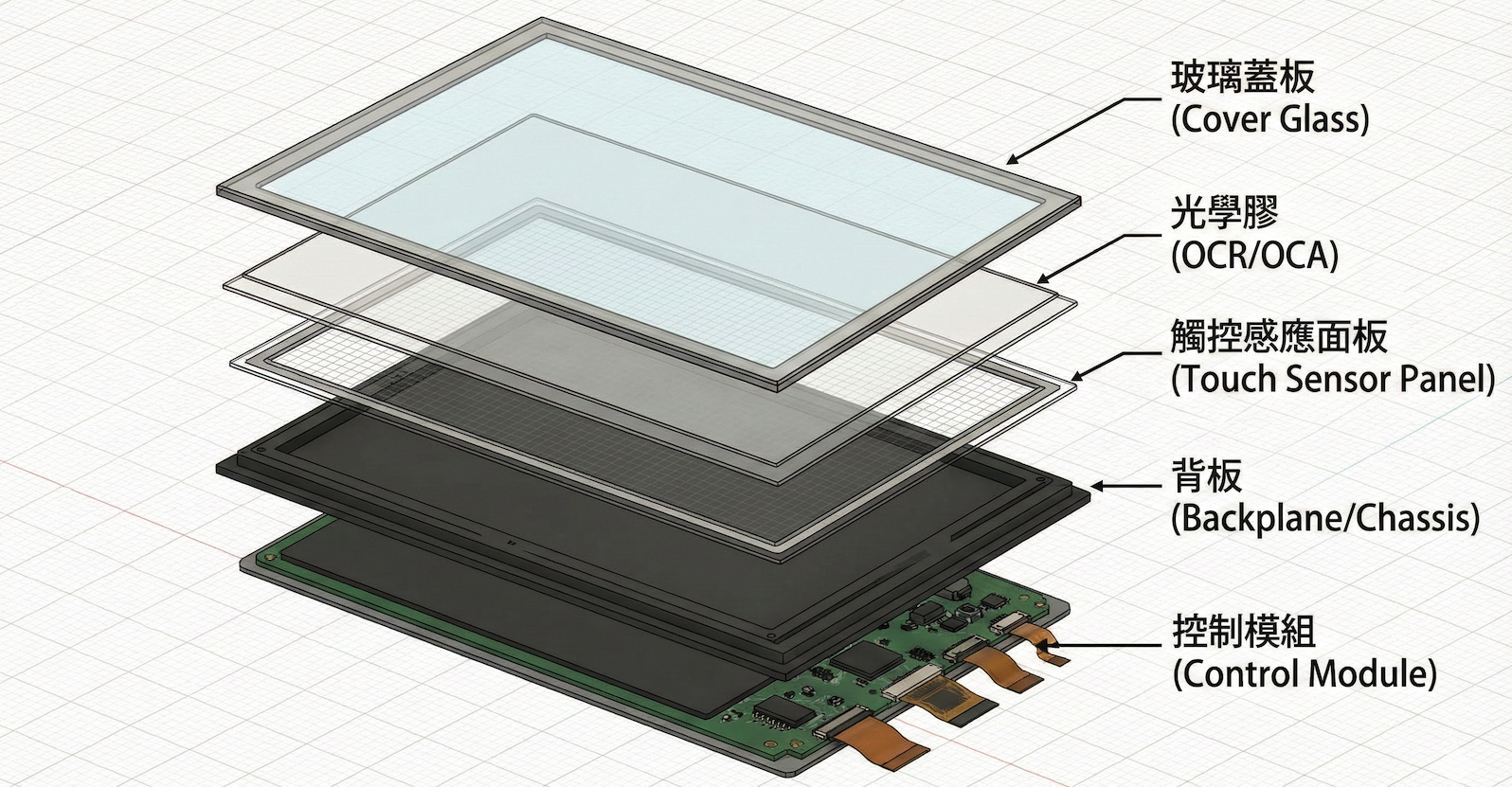

公司的核心競爭力在於垂直整合能力,特別是從單純的觸控面板供應,延伸到光學貼合(Optical Bonding)服務,並能自行研發固態光學膠,形成完整的 HMI Stack。

產品價值演進:從單一零件到模組化

傳統觸控傳感器

單一零組件 (Component)

僅提供觸控面板

毛利受競爭影響

客戶黏著度較低

毛利受競爭影響

客戶黏著度較低

➜

光學貼合模組

(Total Solution)

模組化產品 (佔17%)

觸控+光學膠+LCD貼合

打入醫療 Tier 1

高毛利且不可替代

打入醫療 Tier 1

高毛利且不可替代

財務關鍵數據解析 (2025 Q3)

| 財務指標 | 數據表現 | 趨勢 | 解讀 |

|---|---|---|---|

| 2025 Q3 單季營收 | 3.11 億元 | YoY +20.9% | 延續成長趨勢,未見傳統旺季結束跡象,動能強勁。 |

| 2025 Q3 單季 EPS | 1.26 元 | QoQ +70%↑ | 獲利爆發性增長,顯示高價值產品進入收割期。 |

| Q3 單季毛利率 | 四年新低 | 下滑約 5% | 主因為匯兌損失 (70%),而非產品競爭力下降。 |

| 1-3Q 累積 EPS | 2.65 元 | YoY +5% | 排除 Q2 匯損干擾,實際本業獲利成長幅度更高。 |

法說會關鍵問答 (Key Q&A)

Q3 毛利率低是否為結構性問題?

不是。 主要受台幣升值 70% 衝擊,以及 Q2 因關稅因素提早拉貨高毛利產品所致。公司強調維持 40% 以上毛利率的目標不變。

💡 價值股雷達解讀: 公司具備高定價權,匯率雖為短期財報雜音,但並未侵蝕其「40% 毛利護城河」的根本,一旦匯率回穩,獲利將迅速回升。

2026 年成長動能來自何方?

主要來自 (1) 醫療領域 Tier 1 專案的持續放量,以及 (2) 歐洲工控的 OC 節能應用。客戶已經在討論明年的專案,方向趨勢確定向上。

💡 價值股雷達解讀: 醫療器材認證週期極長,一旦打入 Tier 1 供應鏈極難被更換。這意味著 2026 年的營收成長具有極高的「可預見性」與「穩定性」。

美國關稅是否影響營運?

不影響。 部份產品雖被加徵關稅,但客戶幾乎百分之百全部吸收,公司已將成本轉嫁給客戶。

💡 價值股雷達解讀: 這點非常關鍵,顯示創為的產品屬於「剛性需求」,客戶無法輕易轉單,因此具備極強的成本轉嫁能力。

資本支出與成長動能

2025E 預估 EPS

3.45 ~ 3.65

年度表現持穩 (保守估計)

2026F 預估 EPS

4.3 ~ 4.8

年成長 20% ~ 30%

風險平衡分析 (Risk Factors)

- 匯率逆風風險: 營收高度依賴美元,若 2026 年台幣大幅升值,將是壓抑財報表現的最大外部變數。

- 單一客戶集中度: 雖然打入 Tier 1 是利多,但若少數大客戶專案時程延宕,可能導致季度營收波動較大。

- 季節性波動: 需留意年底 Q4 傳統淡季效應,儘管管理層展望樂觀,仍需持續追蹤月營收數據。