投資摘要 (Executive Summary)

1. 獲利倍增,轉型成功: 2025 年 1-10 月營收已達 85 億元,遠超過去年全年(64億),前三季 EPS 達 13.87 元,全年上看 18-19 元,證明數據中心產品的高成長並非曇花一現。

2. 產能去中化 (OOC) 到位: 菲律賓新廠 (24M7) 已順利投產,成功鞏固美系大廠(Big Tech)對供應鏈韌性的要求,為 2026 年持續接單奠定基礎。

3. CPO 技術佈局務實: 不走紅海的主動元件晶片,轉攻擅長的 ELS (外置光源) 模組封裝與 FAU 光耦合機構件,預計 2026 年開始貢獻實質營收。

核心技術/產業鏈架構

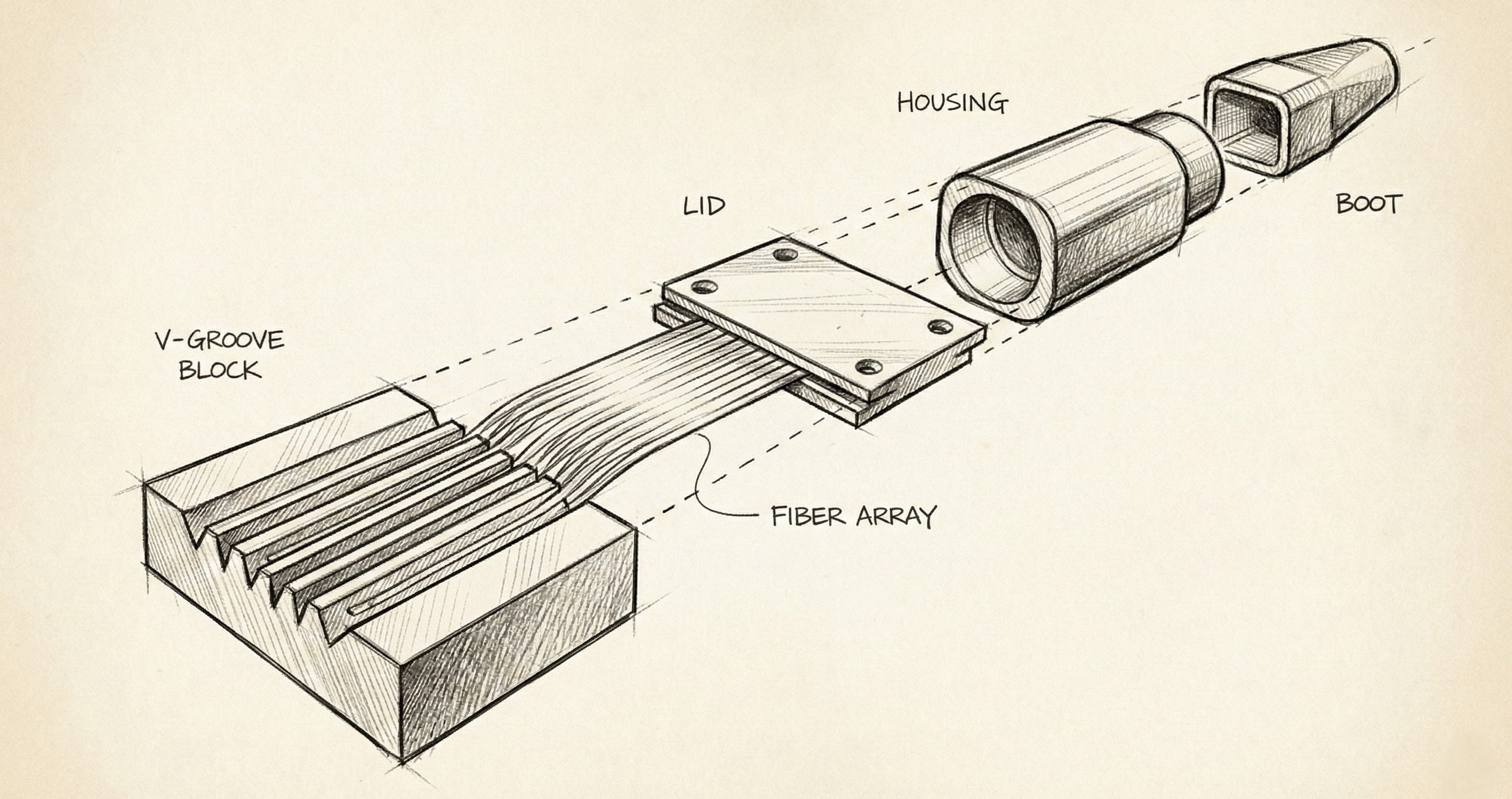

光聖已從傳統連接器廠,成功轉型為 AI 數據中心光纖基礎建設的關鍵供應商。目前正積極開發下一代 CPO (共同封裝光學) 所需的精密機構件。

CPO 關鍵技術演進:從被動到主動的封裝工藝

目前主力 (Cash Cow)

高密度光被動元件

數據中心 MPO/MTP 連接器

解決機房空間不足問題

解決機房空間不足問題

➜

未來動能 (Next Gen)

ELS 模組 & FAU

CPO 外置光源封裝

解決雷射散熱與光路對準

解決雷射散熱與光路對準

財務關鍵數據解析

| 財務指標 (2025) | 數據表現 | 趨勢 | 解讀 |

|---|---|---|---|

| 1-10月 累計營收 | 85 億元 | ▲ 強力成長 | 已遠超過去年全年(64億),年增力道強勁。 |

| 前三季 EPS | 13.87 元 | ▲ 獲利跳升 | 獲利進度超前,全年 EPS 挑戰 18-19 元。 |

| 毛利率 (GM) | 57.81% | ▲ 持續優化 | 數據中心高階產品佔比達80%,帶動毛利創高。 |

法說會關鍵問答 (Key Q&A)

為什麼本次法說會沒有公開 QA 環節?

因公司目前正處於發行可轉債 (CB) 與現金增資的「緘默期」,法規限制管理層對未來的具體訂單與財務預測發表評論。緘默期將於 12/11 結束,屆時市場預期會有更明確的 2026 年展望釋出。

💡 價值股雷達解讀: 緘默期通常伴隨著公司的資本擴張動作。投資人無需過度驚慌,重點應放在 12/11 解禁後,公司是否釋出關於「美系大廠 2026 年訂單」或「CPO 新品送樣」的實質利多。

光聖與聯鈞 (3450) 都做 ELS 模組,兩者是競爭對手嗎?

廣義上是競爭同一塊市場,但「技術 DNA」完全不同。聯鈞 (3450) 出身半導體封測,擅長解決雷射晶片的「散熱與電控」問題(造引擎);光聖 (6442) 出身精密連接器,擅長解決「機構封裝與光路對準」問題(造車體)。目前兩者皆爭取 Turnkey 訂單,但也存在上下游合作的可能性。

💡 價值股雷達解讀: 請釐清投資邏輯:若看好「半導體/晶片」技術門檻,選聯鈞;若看好「精密機械/光學組裝」且重視高毛利現金牛保護,選光聖。兩者在 CPO 供應鏈中各司其職。

光聖在 CPO 產業的具體護城河在哪裡?

光聖採取「務實」策略,避開紅海的主動雷射晶片製造,專攻 ELS 的「模組化封裝」與「FAU 光耦合」。隨著 CPO 架構確立,外置光源 (ELS) 需要極高精度的「盲插 (Blind Mate)」機構與光纖陣列對準技術,這正是光聖過去 30 年累積的精密加工強項,也是純半導體廠較難切入的領域。

💡 價值股雷達解讀: 光聖不做「炸藥」(雷射),而是做裝炸藥的「彈殼」(模組)。這是一個聰明的差異化策略,能利用既有的精密加工優勢,在 CPO 藍海中分一杯羹,且風險相對可控。

資本支出與成長動能

菲律賓新廠 (24M7)

產能全開

滿足美系客戶 OOC (非中國製造) 剛性需求,確保 2026 訂單無虞。

CPO 技術研發

送樣驗證中

ELS 模組與矽光子 FAU 正進行客戶驗證,預計 2026 年貢獻實質營收。

風險平衡分析 (Risk Factors)

- 客戶集中度風險:營收高度依賴單一美系大廠,需密切追蹤該客戶 2026 年資本支出 (Capex) 變化。

- 緘默期資訊空窗:短期缺乏 2026 具體財務指引,股價可能受消息面波動,需待 12/11 後明朗。

- 股本稀釋效應:發行可轉債 (CB) 與現增雖充實營運資金,但未來股本膨脹可能稀釋部分 EPS 成長幅度。