投資摘要 (Executive Summary)

營運確認谷底翻揚: IET-KY 在經歷上半年虧損後,第三季(24Q3)正式轉虧為盈 (EPS 0.75元),且 10 月營收以 1.02 億元創下歷史新高,證實下游需求強勁。

成長雙主軸: 受惠於 AI 資料中心對高速光通訊 (100G/200G PD) 需求急升,以及國防 (GaSb) 訂單穩健。儘管受限於上游基板短缺,但預期 2026 年德國供應鏈產能開出後,將迎來爆發性成長。

獲利結構轉變: 隨著 Consign (代工不帶料) 模式佔比增加,公司將轉向「低營收成長率、高毛利實質獲利」的體質。

核心技術/產業鏈架構

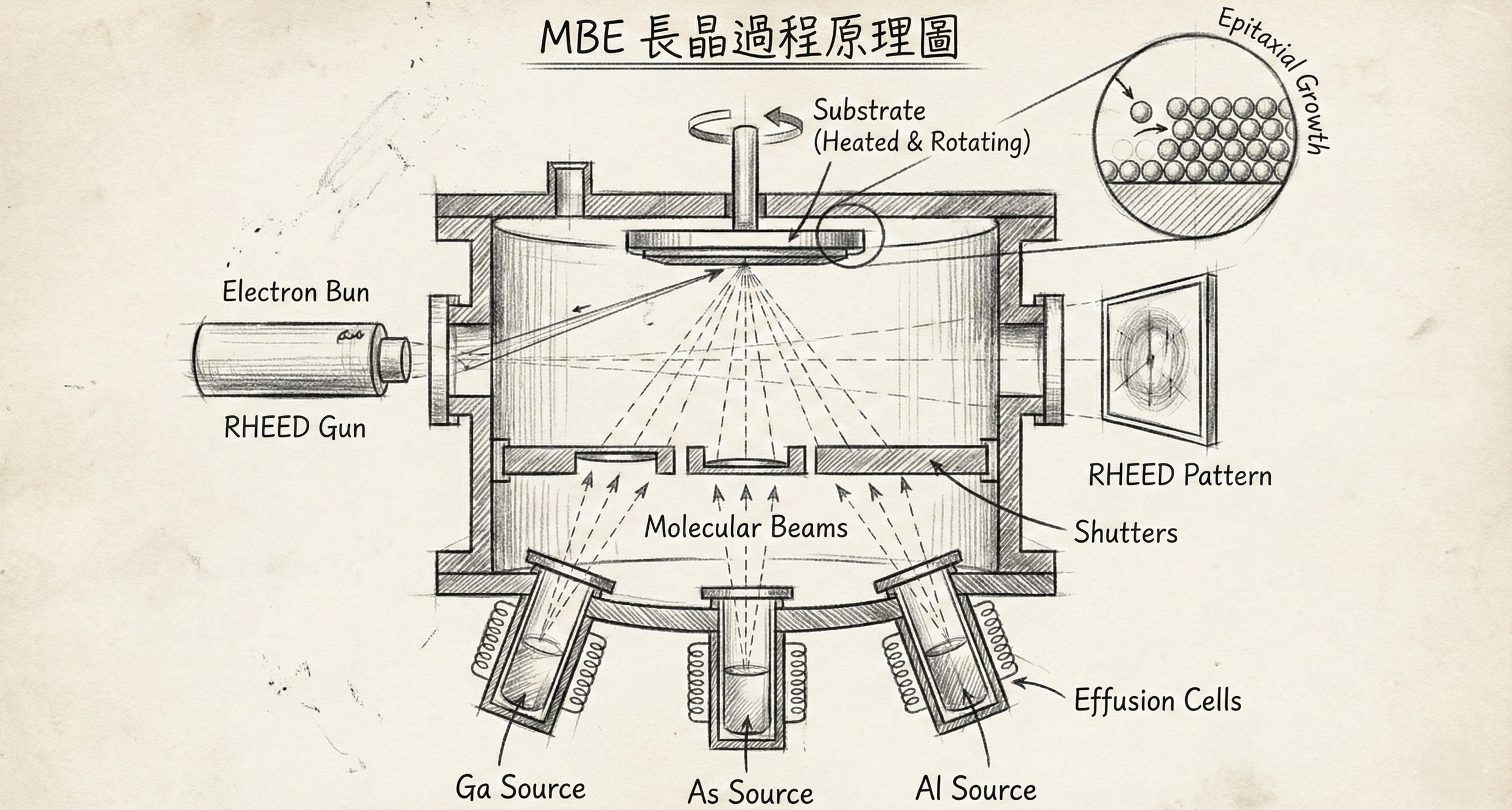

IET-KY 是全球唯二專精於 MBE (分子束磊晶) 技術的代工大廠。不同於一般 MOCVD,MBE 能在超高真空環境下,實現「原子級」的精準堆疊,對於需要極高靈敏度的國防夜視與超高速 AI 傳輸晶片至關重要。

MBE 磊晶製程與應用流向

MBE 磊晶技術

原子級堆疊

超高真空/極致均勻度

➜

磷化銦 (InP)

AI 光通訊

高速 PD/APD (資料中心)

➜

銻化鎵 (GaSb)

國防軍工

紅外線夜視/導彈偵測

財務關鍵數據解析 (Reality Check)

| 財務指標 | 數據表現 | 趨勢 | 解讀 |

|---|---|---|---|

| 10月單月營收 | 1.02 億元 | 創歷史新高 | 絕對值跳升,確認 Q4 動能延續,非僅庫存回補。 |

| 24Q3 EPS | 0.75 元 | 轉虧為盈 | 擺脫上半年虧損陰霾,單季獲利能力顯著回升。 |

| 毛利率 | 34.68% | 持平觀望 | 隨高毛利 200G 產品與國防訂單出貨,長期目標看回 40%。 |

| 出貨量 vs 營收 | 量增 > 額增 | 結構改變 | Consign (不帶料) 模式增加,壓抑營收數字但優化獲利體質。 |

法說會關鍵問答 (Key Q&A)

磷化銦 (InP) 基板目前嚴重短缺,何時能緩解?

目前基板確實供不應求。但根據供應鏈消息,主要德國供應商預計在 2026 年 2 月大幅開出新產能。屆時原料瓶頸解除,將有助於消化目前的積壓訂單。

💡 價值股雷達解讀:

這是最關鍵的 Catalyst (催化劑)。投資人應關注 2026 Q1 的擴產新聞,目前訂單無虞,只缺原料,瓶頸一開營收將有爆發潛力。

關於國防訂單與美系大廠的合作關係與貢獻?

公司確認與多家國際國防大廠(包含但不限於提問提及之公司)有業務往來,主要透過商業訂單 (PO) 模式合作,而非直接政府合約。值得注意的是,公司還有其他「關係更密切」且規模不小的國防合作夥伴,共同支撐銻化鎵 (GaSb) 產品線的穩定成長。

💡 價值股雷達解讀:

公司暗示國防客戶群分散且穩固,並非單壓在特定一兩家知名公司上。這類國防訂單屬剛性需求,受景氣波動影響小,是極佳的防禦型業務。

公司在 AI 光通訊 200G/1.6T 產品的進度如何?

目前 100G 產品已量產,200G 產品(用於 1.6T 模組)已獲得客戶的 Firm Order (確認訂單預測),預計在 2026 年下半年會有倍數成長。

💡 價值股雷達解讀:

"Firm Order" 是關鍵字,代表這不是紙上談兵。IET-KY 已確定位於下一代 AI 傳輸規格的供應鏈路徑圖上,非單純蹭題材。

為什麼 6 吋產品出貨量大增,但營收成長幅度似乎沒那麼大?

因為目前部分 6 吋產品採用 Consign (代工不帶料) 模式,由客戶提供基板。這導致帳面營收少了「基板成本」的流水,但對毛利有正面幫助。

💡 價值股雷達解讀:

這是典型的「體質轉型」訊號。投資人未來應更關注「毛利率」與「EPS」的成長,而非單純看營收年增率,以免誤判成長動能。

資本支出與成長動能

2026 產能擴充

InP 倍增

新增 7 層 6 吋機台,配合德國廠基板產能開出,迎接 AI 爆發期。

機台硬體銷售

遞延入帳

受美國預算影響之大型機台訂單,預計於政府運作正常後(2025/2026)貢獻業外收益。

風險平衡分析 (Risk Factors)

- 上游原料瓶頸: 磷化銦基板全球缺貨,若德國廠 2026 擴產延後,將直接限制營收天花板。

- 美國政府預算風險: 國防訂單與晶片法案補助高度依賴美國財政預算,政府關門 (Shutdown) 可能導致營收與補助款遞延。

- 匯率波動: 公司營收以美元為主,若台幣大幅升值將侵蝕匯兌收益。

- 產品認證變數: 200G 新產品認證時程若拉長,可能影響 2026 下半年的爆發力道。