投資摘要 (Executive Summary)

一句話總結: 日月光已確認 2026 年將是先進封裝與測試業務的「結構性爆發年」,預期先進封裝營收將年增超過 10 億美元(USD)。

過去市場僅關注晶片出貨量,但日月光透過 VIPack 平台與 LEAP 服務,成功在銷量持平下大幅提升單價 (ASP)。公司正從傳統封測廠轉型為 AI 時代的高附加價值「系統整合商」,獲利結構因測試佔比提升而顯著優化。

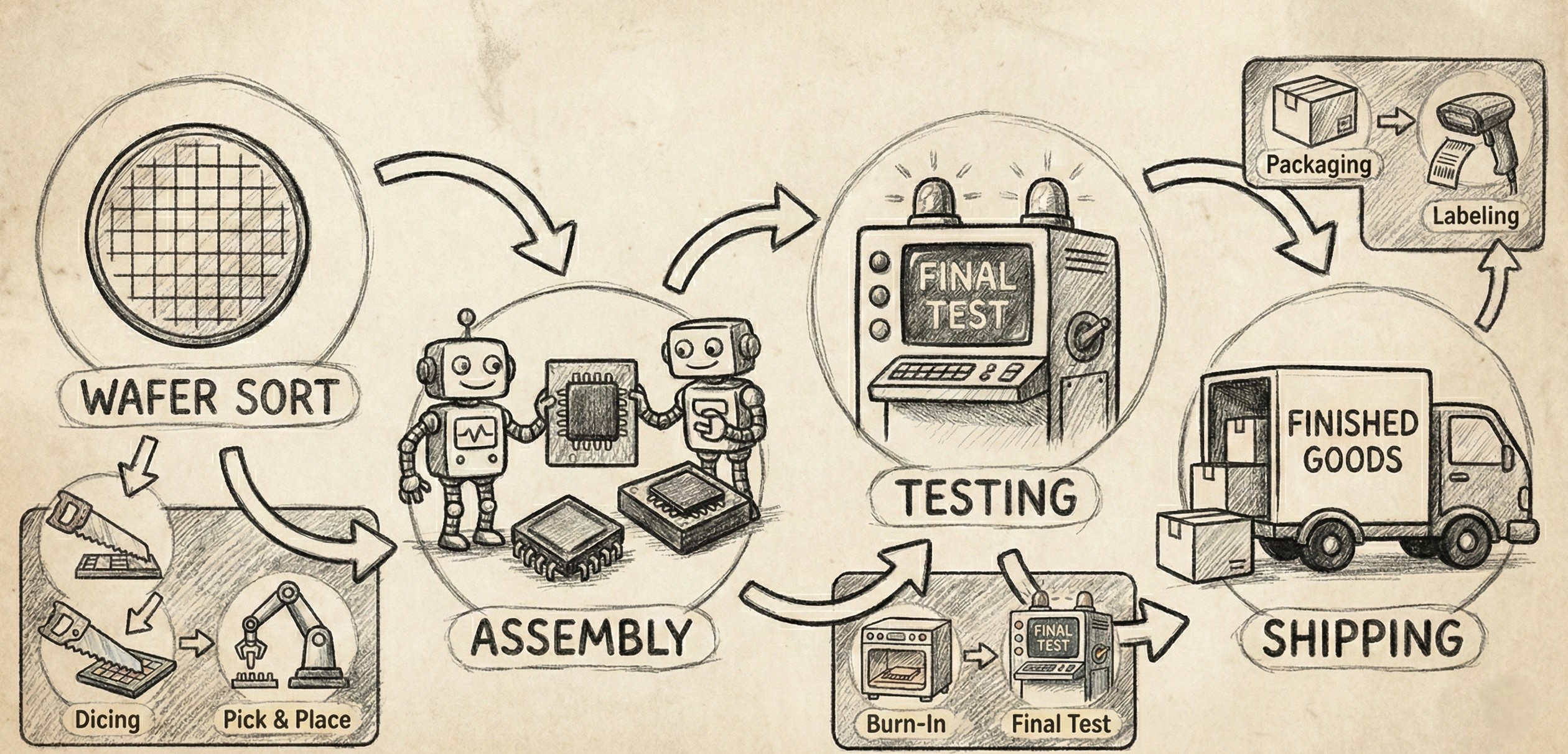

核心技術/產業鏈架構

傳統晶片受限於摩爾定律瓶頸,難以在單一晶片上無限堆疊功能。日月光現在扮演「城市規劃師」的角色,將運算、記憶體、I/O 等小晶片 (Chiplets) 透過極高密度的線路整合,並直接將電源調節 (Power SiP) 與散熱方案內建於封裝中。

從「單打獨鬥」到「異質整合」

傳統單晶片

摩爾定律瓶頸

功能單一 / 散熱困難

➜

VIPack 平台

系統級封裝

異質整合 / 內建電源優化

財務關鍵數據解析

| 財務指標 | 數據表現 | 趨勢 | 解讀 |

|---|---|---|---|

| 先進封裝營收 (2026) | 年增 > $10億美元 | ▲ 強勁 | 由 LEAP 服務與新客戶驅動,結構性爆發確信。 |

| 測試業務佔比 | 18% ➜ 30% | ▲ 優化 | 30% 為長期自然目標,高毛利業務佔比提升將拉抬獲利。 |

| 面板級封裝 (PLP) 利用率 | 57% ➜ 87% | ● 潛力 | 技術上大幅提升基板利用率,唯 2026 營收貢獻仍微幅。 |

| 結構性毛利率天花板 | ~30% | ● 持穩 | 需在稼動率 85% 下達成,先進封裝有利潤正面貢獻。 |

法說會關鍵問答 (Key Q&A)

先進封裝的結構性毛利率能否超過 30%?

公司確認先進封裝對結構性利潤有正面貢獻。在全產能利用率(85%)的前提下,結構性毛利率的天花板約為 30%。這顯示先進封裝不僅貢獻營收,也能維持高品質獲利。

💡 價值股雷達解讀:

這是最重要的財務訊號。確認了先進封裝業務不僅是「衝量」,更是「質優」。這讓市場可以更有信心地調高 2026 年的獲利預估模型,而非擔心毛利被稀釋。

面板級封裝 (PLP) 擴產進度似乎比對手慢?

公司採取「穩健」策略,設備已到位並將於 2025 年底驗證,但不希望在標準未定前過度投資。目前尚未見到大規模遷移至 PLP 的趨勢,待市場成熟可隨時擴大。

💡 價值股雷達解讀:

這是一個誠實且負責的回答。封測業是重資本行業,盲目擴產會拖累 EPS。公司注重股東權益報酬率 (ROE) 勝過盲目追逐市佔率,對長線股東而言是成熟且安全的策略。

測試業務未來的成長與佔比預期?

預計 2025 年底測試佔比約 18-19%。管理層認為長線合理的「自然比例」應接近 30%(封裝與測試約為 2:1 的關係)。

💡 價值股雷達解讀:

測試業務通常比封裝更穩定且毛利更高。若能逐步往 30% 邁進,即使整體營收持平,獲利能力也會大幅跳升。這是市場容易忽略的「隱形獲利引擎」。

資本支出與成長動能

先進封裝營收成長 (2026)

+ $10億 USD

由 LEAP 服務與新產品放量驅動,主要貢獻在 2026 下半年。

AI 產業規模預測 (TAM)

25倍 成長

2023至2033年總體經濟預測,確認賽道長期向上。

風險平衡分析 (Risk Factors)

- PLP 營收貢獻遞延:面板級封裝雖效率高,但 2026 年僅有微幅營收貢獻,主要爆發期可能在 2027 年後。

- 稼動率門檻高:要達到結構性毛利率 30% 的天花板,整體稼動率需達 85%。若全球 AI 資本支出放緩,固定成本將成負擔。

- CPO 技術尚未成熟:矽光子技術雖然先進,但管理層明確表示不會是 2026 年的主要營收來源,屬長線題材。