投資摘要 (Executive Summary)

關鍵觀點: 金像電已成功從傳統 PCB 廠轉型為純度極高的 AI 基礎建設股。2025 年第三季繳出單季毛利率 35.6% 的歷史級成績,並明確指出「目前產能不足」。

未來兩年(2025-2026)將投入合計超過 110 億台幣資本支出擴產,顯示訂單能見度極高,公司在供應鏈中擁有強大的定價權。

核心技術/產業鏈架構

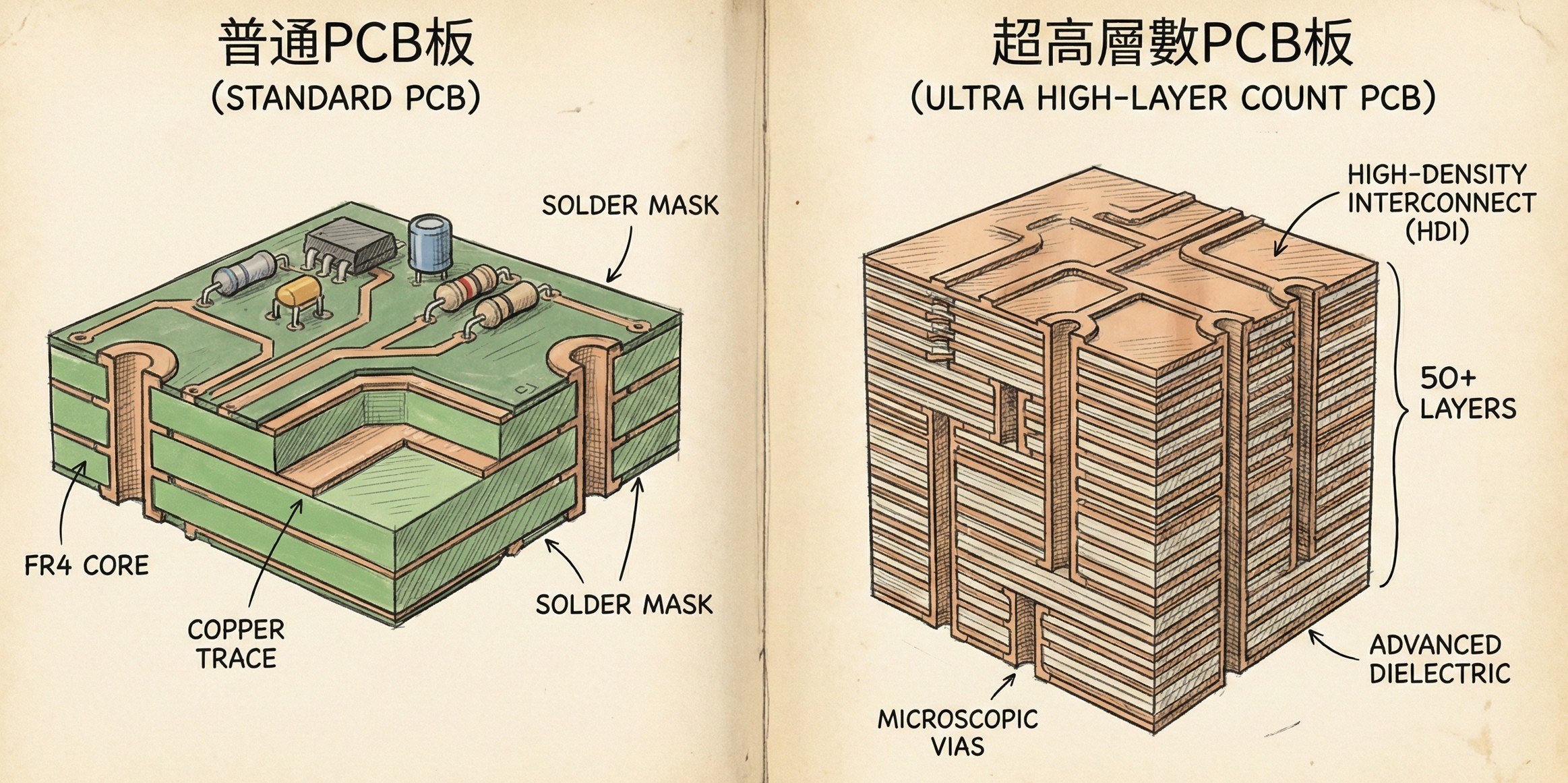

金像電不僅是做電路板,更是伺服器「摩天大樓」的建造者。專精於 50 層以上的高階多層板,是 AI 伺服器(如 NVIDIA 系統)運算不可或缺的關鍵零組件。

PCB 產品技術演進

傳統多層板

消費電子/一般伺服器

層數少 (4-10層)

毛利競爭激烈

毛利競爭激烈

➜

AI Server 板

NVIDIA/CSP 供應鏈

層數極高 (50層+)

高速傳輸 / 產能緊缺

高速傳輸 / 產能緊缺

財務關鍵數據解析

| 財務指標 | 數據表現 | 趨勢 | 解讀 |

|---|---|---|---|

| 單季營收 | 176.8 億元 | +69% | AI 需求強勁,產能滿載。 |

| 毛利率 | 35.6% | 創高 | 產品優化 (AI佔比80%) + 匯率助攻。 |

| 累計 EPS (Q1-Q3) | 13.61 元 | +53% | 獲利已遠超去年同期。 |

法說會關鍵問答 (Key Q&A)

Q:針對第三季毛利率達到 35.6% 的高水準,主要驅動原因為何?

A:主要歸功於產品組合的優化。伺服器(含 AI Server)佔營收比重從去年同期的 68% 大幅提升至 80%,而較低毛利的筆電產品則降至 7%。此外,第三季較佳的匯率環境(台幣貶值)也對毛利有所貢獻。

💡 價值股雷達解讀:

毛利率突破 35% 已接近 IC 設計公司水準,顯示公司在 AI 伺服器板的技術護城河極深,短期內競爭對手難以複製良率,定價權穩固。

Q:公司提到目前產能不足,請問未來的資本支出(Capex)與擴產規劃?

A:為了解決產能不足問題,公司將積極擴充。預估 2025 年資本支出約 50-60 億台幣,而 2026 年預計將進一步提升至 60-70 億台幣。資金主要用途為擴充新產能及舊廠設備汰換更新。

💡 價值股雷達解讀:

公司預告 2026 年支出高於 2025 年,這在電子業極為罕見,暗示 AI 需求並非短期泡沫,而是長達 2-3 年的結構性大行情,公司正全力搶佔市佔率。

資本支出與成長動能

2025 預估支出

50-60 億

擴充新產能以解燃眉之急

2026 預估支出

60-70 億

支出增加,暗示成長加速

風險平衡分析 (Risk Factors)

- 匯率風險: Q3 高毛利部分來自台幣貶值,若台幣強升將侵蝕獲利。

- 產品過度集中: 伺服器佔比達 80%,若 CSP 業者(Google, Microsoft)資本支出縮手,受傷較重。

- 折舊壓力: 鉅額擴產後,若稼動率未維持高檔,折舊將影響毛利。